国内市场15个小分子靶向肺癌药,原研与仿制谁将取胜?

发布日期:2021-11-17 浏览次数:

“全球肺癌关注月”是世界肺癌联盟在2001年11月发起的一项全球性倡议活动,旨在进一步提高人们对肺癌的防治意识,普及肺癌的规范化诊疗知识。

当前,肺癌小分子靶向治疗药物研发甚为活跃。肺癌靶向治疗是根据疾病发生的基因和特点,采用不同靶点开发药物。EGFR突变、EML-ALK突变、ROS1突变、c-MET突变是最重要的4个标靶,相对应的都有分子靶向药物。

全球市场达420亿美元

多年来,全球肺癌的发病率和死亡率居于癌症榜首,从而推动了治疗市场的发展。2020年,全球肺癌靶向药销售额达420亿美元,较上一年增长13.08%。其中,大分子抗体药物帕博利珠单抗、纳武利尤单抗、贝伐单抗、阿特珠单抗、度伐利尤单抗等占据79%,小分子靶向口服药物占21%。

2020年全球小分子靶向口服药物总体市场已达800亿美元,较上一年增长14.70%。2020年全球肺癌小分子靶向口服药物占据了10%,阿斯利康的奥希替尼居首,随后是诺华的达拉菲尼曲美替尼、罗氏的阿来替尼、辉瑞的克唑替尼和阿斯利康的吉非替尼等13个药物。

在全球市场,武田的布格替尼和诺华的卡玛替尼已经起步,而塞瑞替尼、阿法替尼和达克替尼增长乏力。第一代药物吉非替尼尚有一定的市场,厄洛替尼则步入“滑铁卢”。

国内上市15个药物

2020年,中国新发癌症病例457万例,肺癌发病率和死亡率均位居恶性肿瘤首位。数据显示,2020年中国有超过82万人新患肺癌,超过71万人因肺癌去世。表皮生长因子受体(EGFR)基因突变阳性非小细胞肺癌(NSCLC)患者占据40%。目前EGFR-TKI是EGFR突变非小细胞肺癌一线治疗的“金标准”。

肺癌小分子靶向药物主要集中在蛋白酪氨酸激酶剂、蛋白酶体抑制剂等种类。随着研发管线的推进,表皮生长因子受体酪氨酸激酶抑制剂已经从第一代药物阿斯利康的吉非替尼、罗氏的厄洛替尼、贝达药业的埃克替尼,发展到了第三代药物——阿斯利康的奥希替尼、豪森药业的阿美替尼、上海艾力斯的伏美替尼。

2021年6月,和记黄埔的赛沃替尼获国家药监局(NMPA)批准注册,用于治疗MET14号外显子跳跃突变晚期非小细胞肺癌。该药是国内首个获批上市的原研高选择性MET抑制剂,开启了中国癌症的MET靶向治疗时代。

迄今,已有15个治疗肺癌的靶向小分子药物在国内上市。

药品定价新模式

《国家基本药品目录(2020年)》自2021年3月1日起正式执行。国谈肺癌药可报销品种达16种,居第一位。其中,10个肺癌小分子靶向口服药物进入报销程序,将推动市场增长。

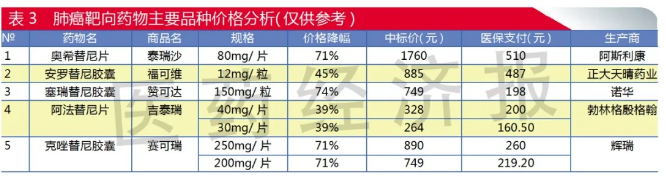

2016年5月首批国家谈判药品结果公布以来,国谈工作逐年推进,已经成为药品定价新的模式。例如,正大天晴药业多靶点治疗肺癌药物福可维进入医保后价格降幅45%,单片药价487元,每年费用约5万元;第三代的进口药物泰瑞沙进入医保后价格降幅71%,单片药价510元,每年费用约为5.6万元;第二代药物吉泰瑞进入医保后价格降幅达39%,单片药价200元,每年费用约为2.2万元;第二代药物赞可达降幅达74%,每年费用约为2.2万元。

但是,各地医保报销标准差异,以及部分品种续约前景不明,导致2022年市场又将遭遇新一轮洗牌。

10年批准13个肺癌靶向口服药

2011年,贝达药业的国产小分子靶向口服药物凯美纳上市后,国内肺癌小分子靶向口服药物市场在和记黄埔医药、上海艾力斯医药、贝达药业、江苏豪森药业、正大天晴药业集团1类新药的推动下快速发展,近10年我国已批准13个肺癌小分子靶向口服药物上市。

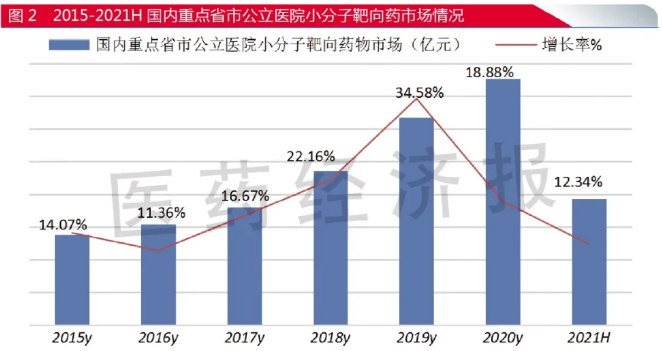

据米内网数据,2020年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国医疗机构)抗肿瘤免疫领域用药超过1610亿元,较上一年增长7.40%。其中,重点城市公立医院小分子靶向药物占据9.36%,2021年上半年重点城市公立医院小分子靶向药物用药金额近80亿元,增长率为12.34%。在国内药费普遍下降、以价换量的形势下,小分子靶向口服药物呈现出持续增长的态势。

进口or国产?

据米内网数据,2021年上半年中国重点城市公立医院小分子靶向肺癌治疗药物有14个品种,总金额达到20亿元。奥希替尼片成为领军品种,占据了30%以上的市场;居第二位的安罗替尼胶囊占据了20%以上的市场。二者占据公立医院小分子靶向肺癌治疗药物市场半壁江山。2021年全年用药总额在药品降价大趋势下,有望突破45亿元。

国内公立医院使用的小分子靶向肺癌治疗药物独家品种是凯美纳、福可维、阿美乐、贝美纳、艾弗沙等5个品牌;进口独家品种是泰瑞沙、安圣沙、赛可瑞、吉泰瑞、赞可达、多泽润、普吉华等7个品牌。

2021年上半年,吉非替尼片原研药易瑞沙占68.78%,国产吉非替尼片由齐鲁(海南)、正大天晴南京顺欣制药、湖南科伦制药、江苏恒瑞医药4家占据31.22%。厄洛替尼片原研药特罗凯占72.07%,上海创诺制药占27.93%。可见,国产小分子肺癌靶向治疗药物正在逐渐抢占原研药市场。

印度肿瘤药房(India Pharmacy)是印度新德里肿瘤药房信息咨询服务平台,旨在为患者提供各类进口原研 进口仿制 最新研制等医药信息咨询 跨境医药电商直邮服务,让患者轻松获取全球最佳药品有更多选择,基本涵盖新特药 抗癌药 靶向药 丙肝 乙肝 高血压 糖尿病 痛风 等药品,欢迎咨询!官方微信 Yindu7689